W tym wpisie znajdziesz informację jak zarejestrować podstawę zwolnienia z opłat studentowi nieposiadającemu obywatelstwa polskiego.

Informacje o podstawie zwolnienia z opłat możesz wprowadzić do formularza na etapie rejestracji studenta lub później (w trybie edycji rekordu).

Dodanie zwolnienia z opłat na etapie rejestracji studenta

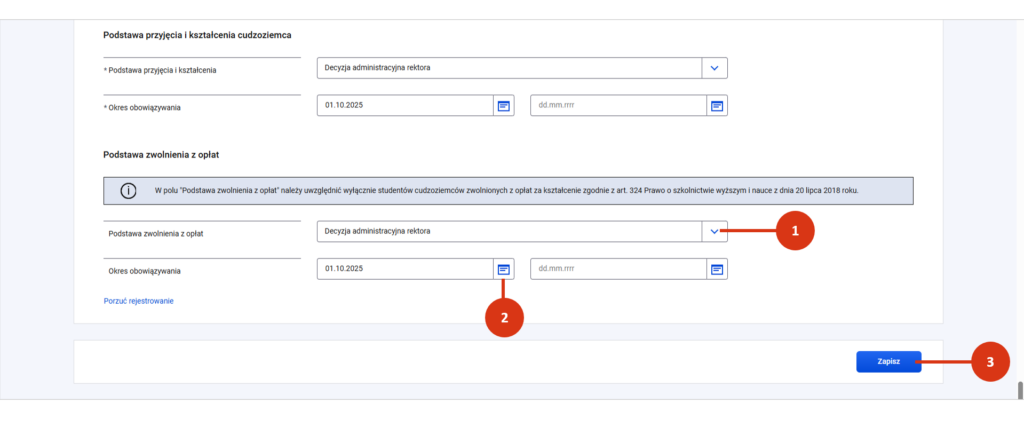

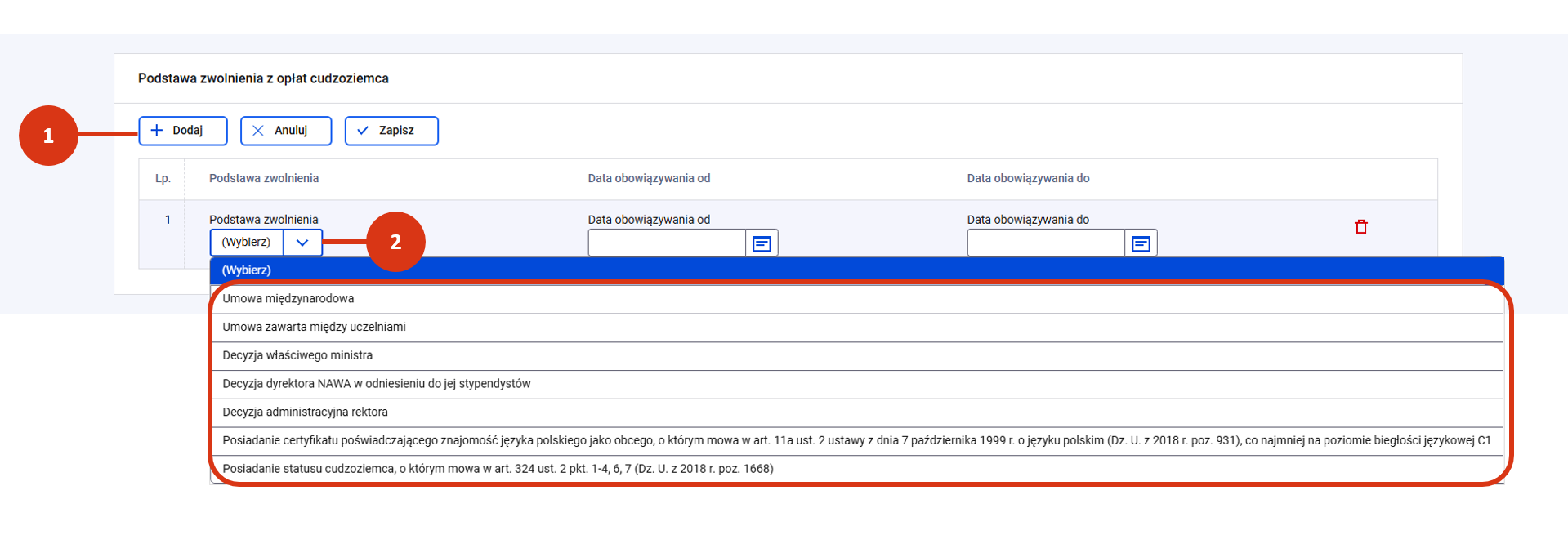

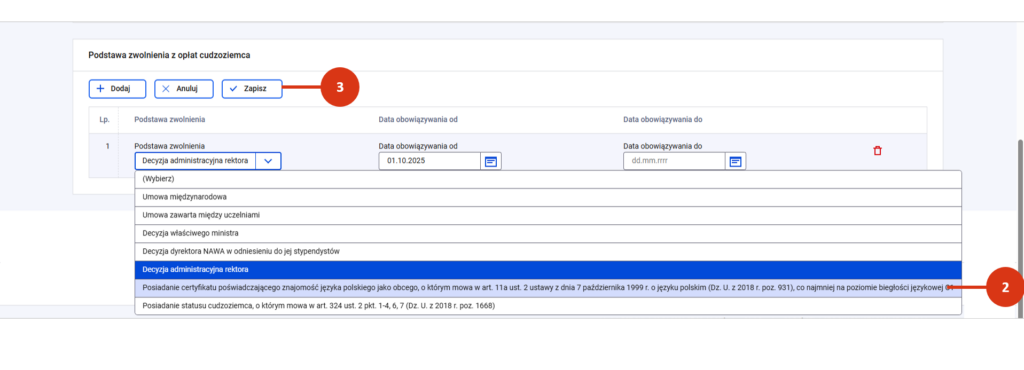

Jeśli dysponujesz informacją o zwolnieniu studenta z opłat na etapie jego rejestracji po wskazaniu podstawy przyjęcia i kształcenia, w sekcji „Podstawa zwolnienia z opłat cudzoziemca” wybierz właściwą pozycję [1], a następnie wprowadź datę jej obowiązywania (wartość od) [2]. Kliknięcie w przycisk „Zapisz” zakończy rejestrację [3].

Zasady rejestracji podstawy zwolnienia z opłat

W danym okresie student może mieć wskazaną tylko jedną z podstaw.

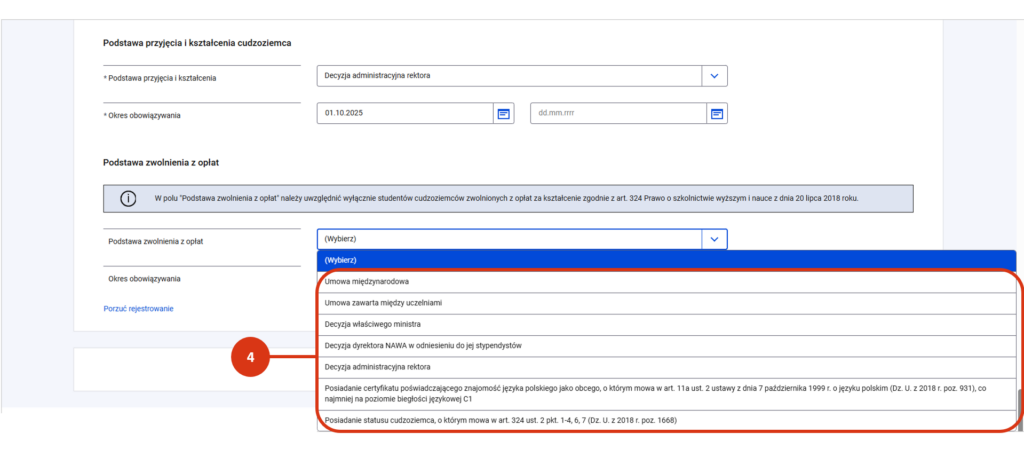

Od 1 października 2019 roku studenci zagraniczni mogą być zwolnienia opłat na podstawie [4]:

- umowy międzynarodowej,

- umowy zawartej między uczelniami,

- decyzji właściwego ministra,

- decyzji dyrektora NAWA (w odniesieniu do jej stypendystów),

- decyzji administracyjnej rektora

- posiadania certyfikatu poświadczającego znajomość języka polskiego jako obcego (min. poziom C1).

- posiadania statusu cudzoziemca, o którym mowa w art. 324 ust. 2 pkt.1-4, 6, 7 (Dz. U. z 2008 r. poz. 1668).

Podanie podstawy zwolnienia z opłat studentom realizującym kształcenia na zasadach pełnej odpłatności nie jest wymagane.

Dodanie zwolnienia z opłat po rejestracji studenta

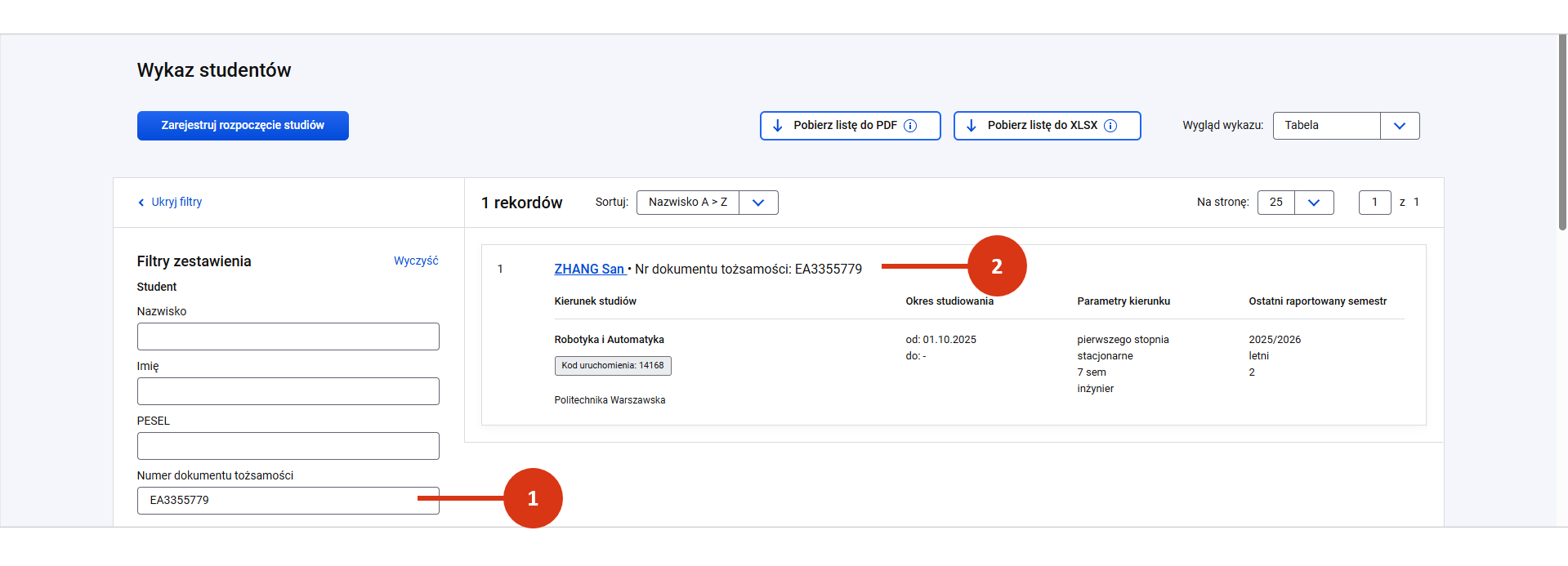

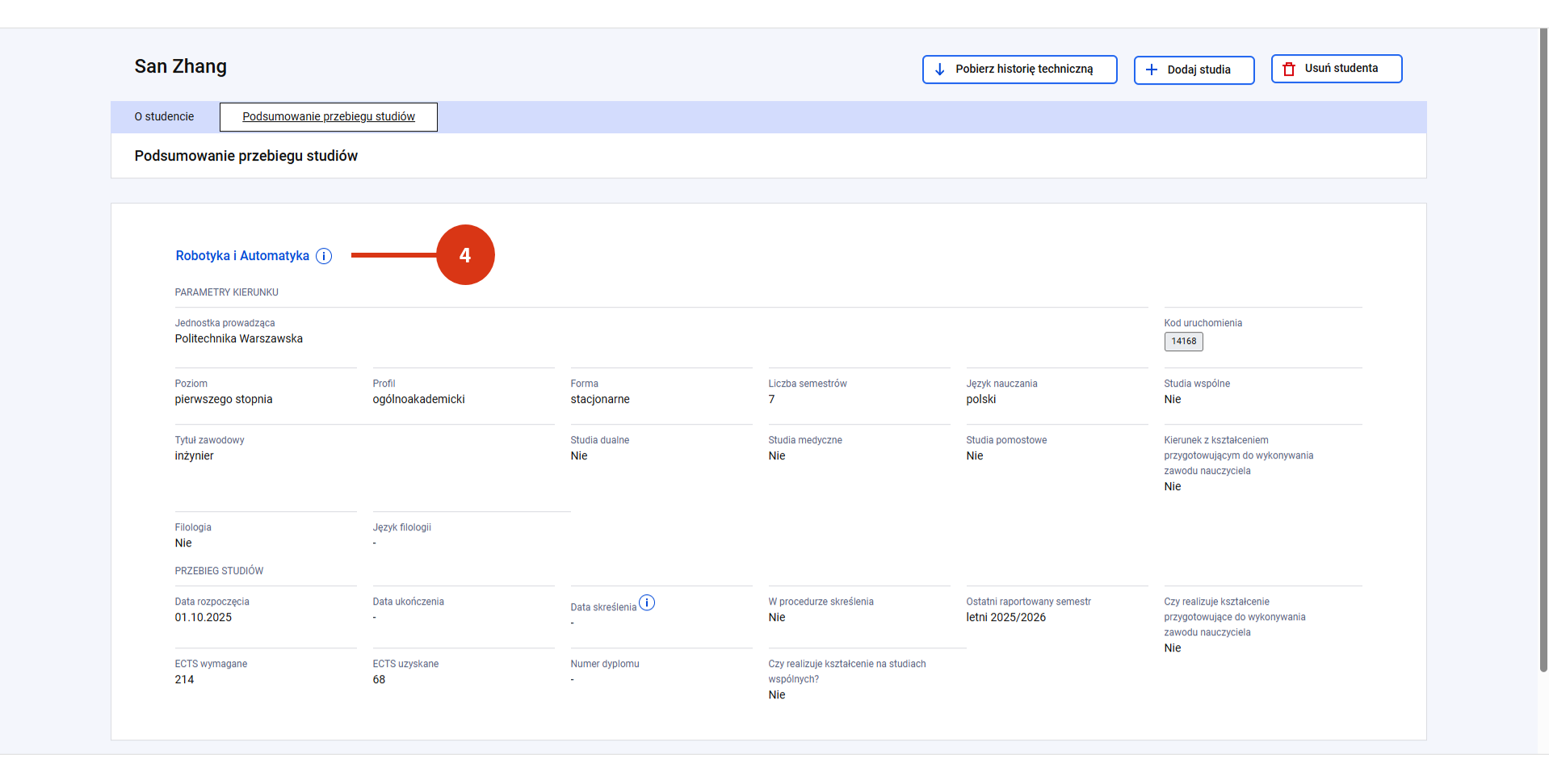

Jeśli chcesz dodać informację o zwolnieniu z opłat cudzoziemcowi wprowadzonemu do wykazu, odszukaj go w wykazie studentów korzystając z filtrów zestawienia [1]. W szczegółach rekordu [2], wybierz zakładkę „Podsumowanie przebiegu studiów” [3].

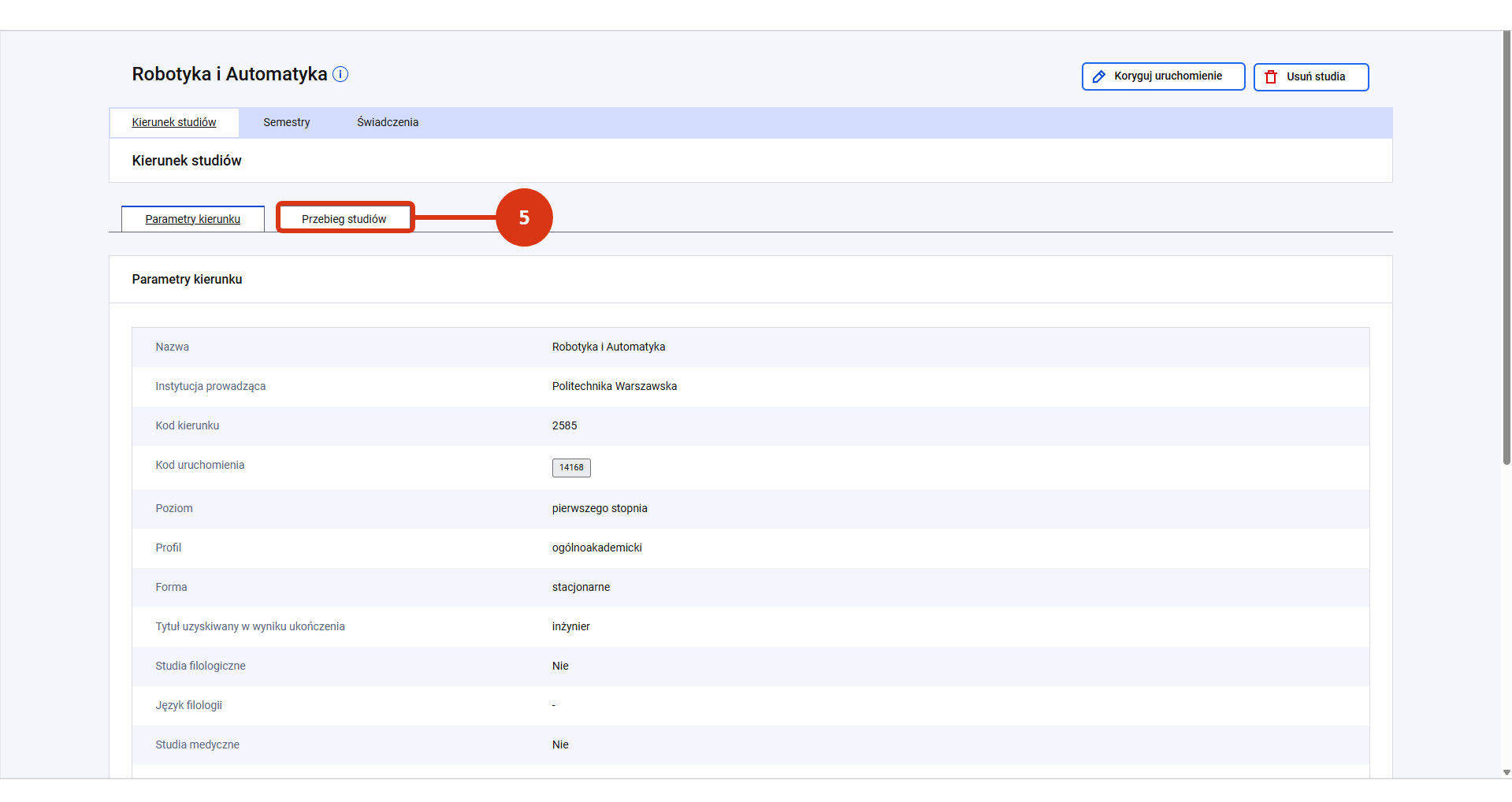

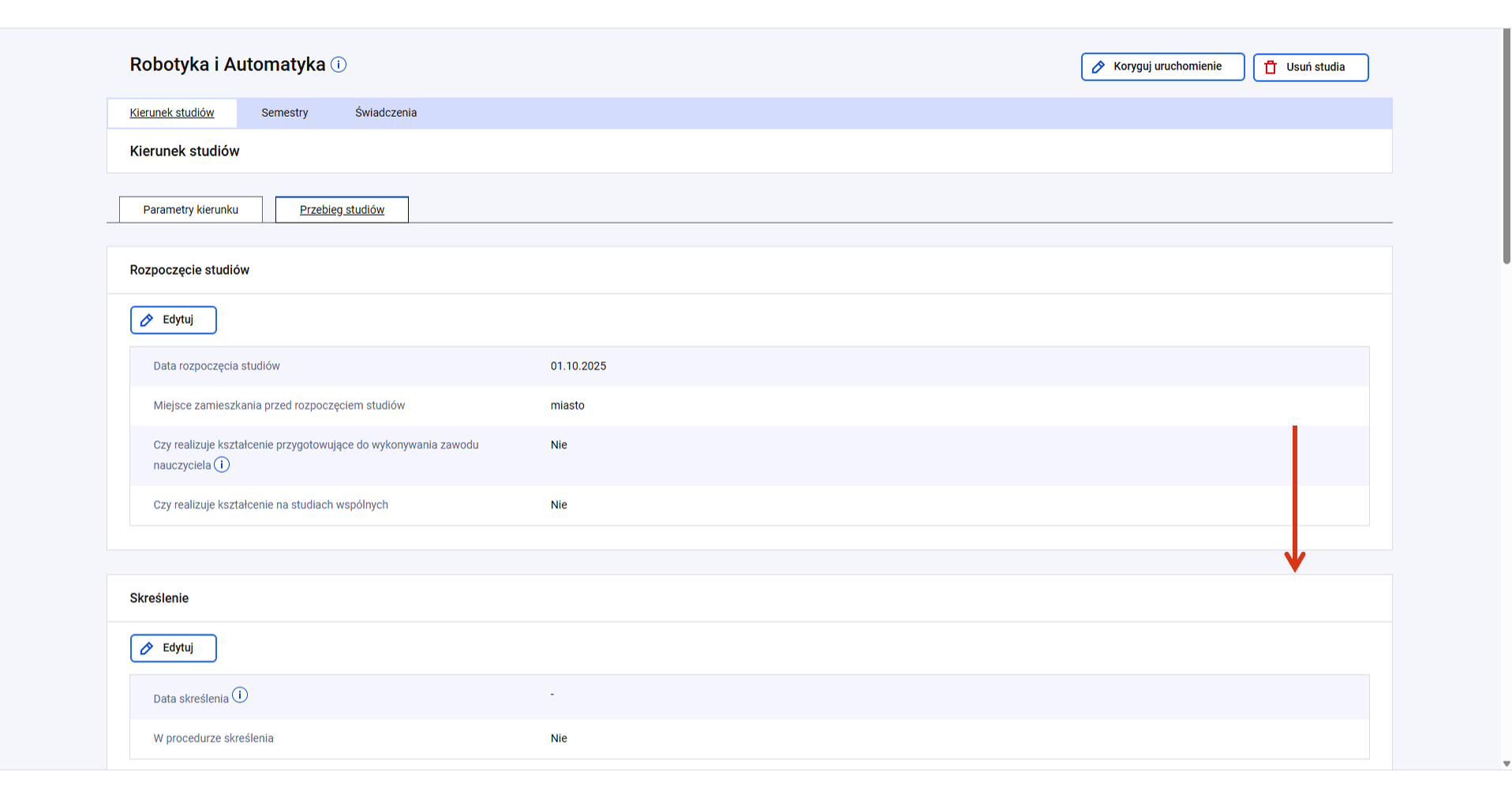

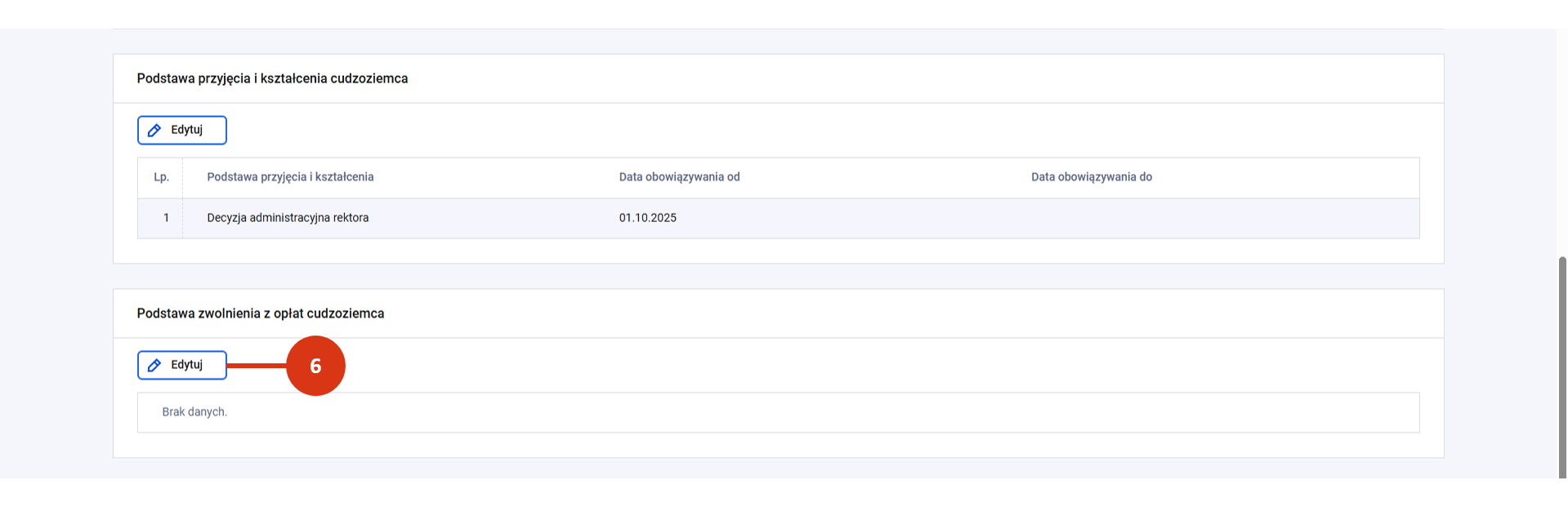

Kliknij w nazwę studiów na kierunku [4], aby przejść do informacji o studiach. W danych o kierunku studiów wybierz zakładkę „Przebieg studiów” [5]. W sekcji „Podstawa zwolnienia z opłat cudzoziemca”, kliknij w przycisk „Edytuj” [6]

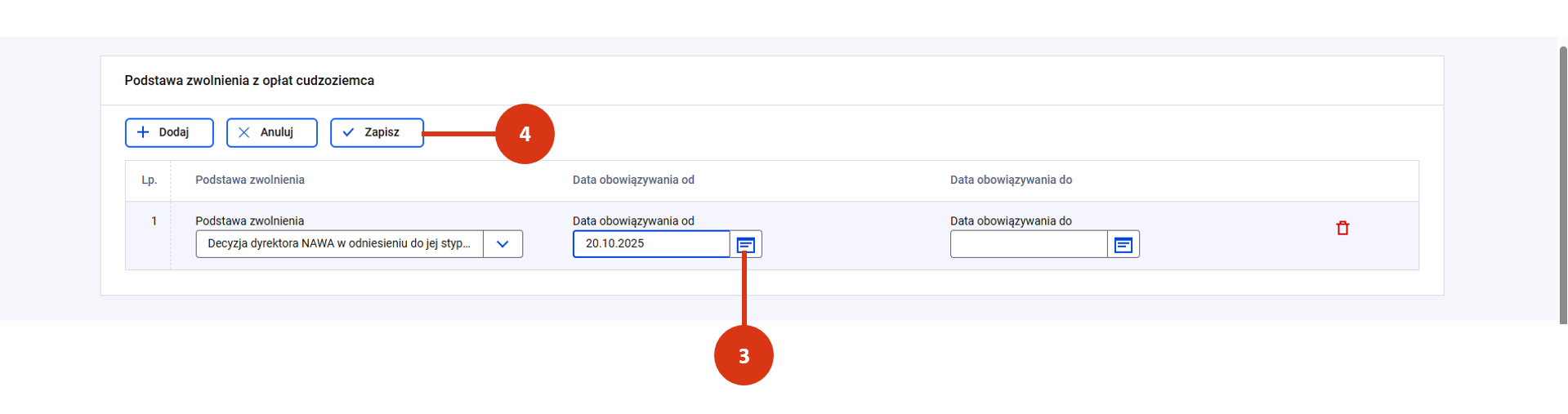

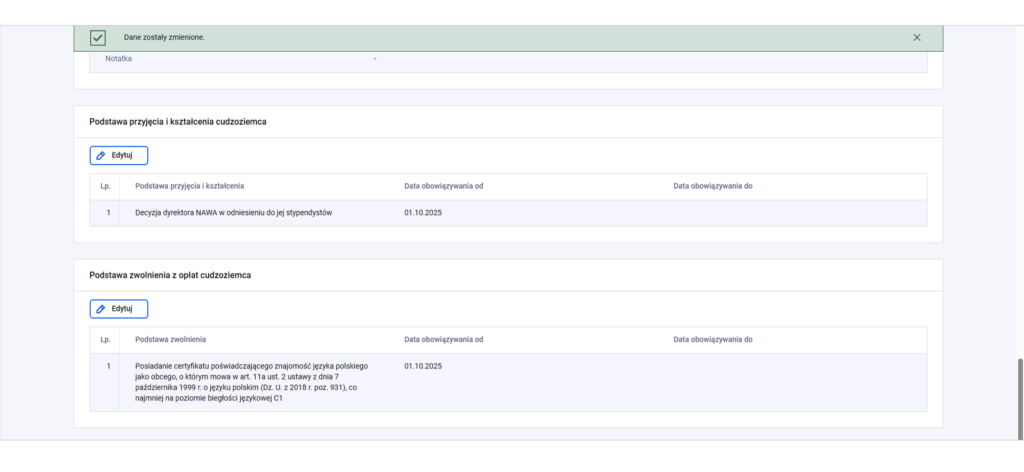

Kliknij w przycisk „Dodaj” [1]. Wprowadź podstawę zwolnienia z opłat [2] oraz datę od kiedy obowiązuje (wartość od) [3]. Po uzupełnieniu informacji o podstawie nie zapomnij kliknąć w przycisk „Zapisz” [4].

Dodanie daty zakończenia obowiązywania podstawy zwolnienia z opłat (wartość do) jest wymagane w przypadku zarejestrowania daty skreślenia lub daty ukończenia studiów przez cudzoziemca, a także w przypadku zmiany obywatelstwa na polskie (ponieważ informacja o podstawie zwolnienia z opłat nie jest gromadzona dla Polaków).

Korekta lub rejestracja zmiany podstawy zwolnienia z opłat

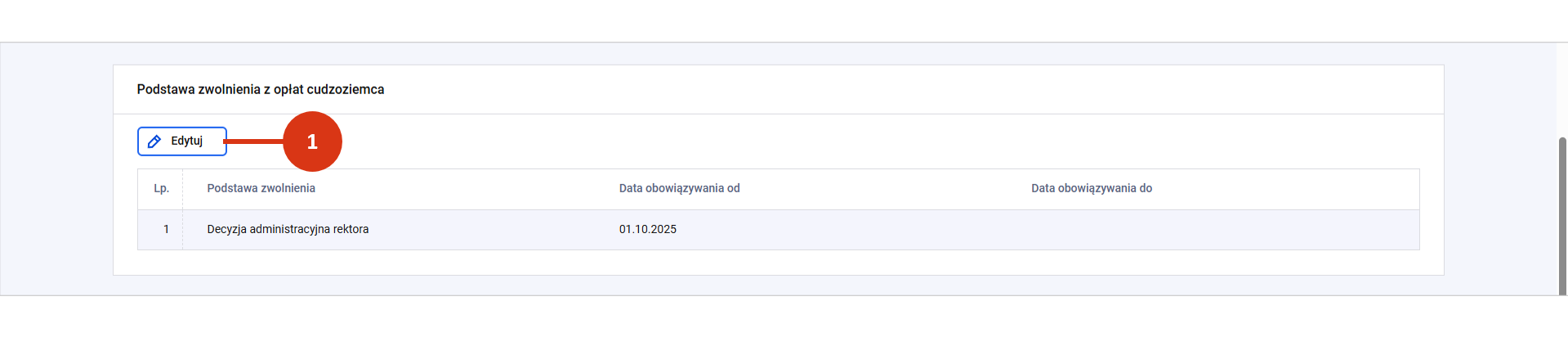

Aby poprawić lub zarejestrować nową podstawę zwolnienia z opłat odszukaj studenta w wykazie, korzystając z filtrów zestawienia. Przejdź do danych o studenci a następnie danych o kierunku zgodnie ze ścieżką opisaną powyżej. W sekcji „Podstawa zwolnienia z opłat cudzoziemca”, kliknij w przycisk „Edytuj” [1]

Możesz:

- skorygować (poprawić) wprowadzoną błędnie podstawę, wybierając właściwą pozycję z menu,

- wprowadzić nową podstawę zwolnienia z opłat (jako zmianę biznesową).

Korekta podstawy zwolnienia z opłat

Jeśli na etapie rejestracji studenta lub później wskazałeś błędną podstawę zwolnienia z opłat, popraw wprowadzone informacje [2], a następnie kliknij w przycisk „Zapisz” [3]. Dane zostaną nadpisane.

Rejestracja nowej podstawy zwolnienia z opłat

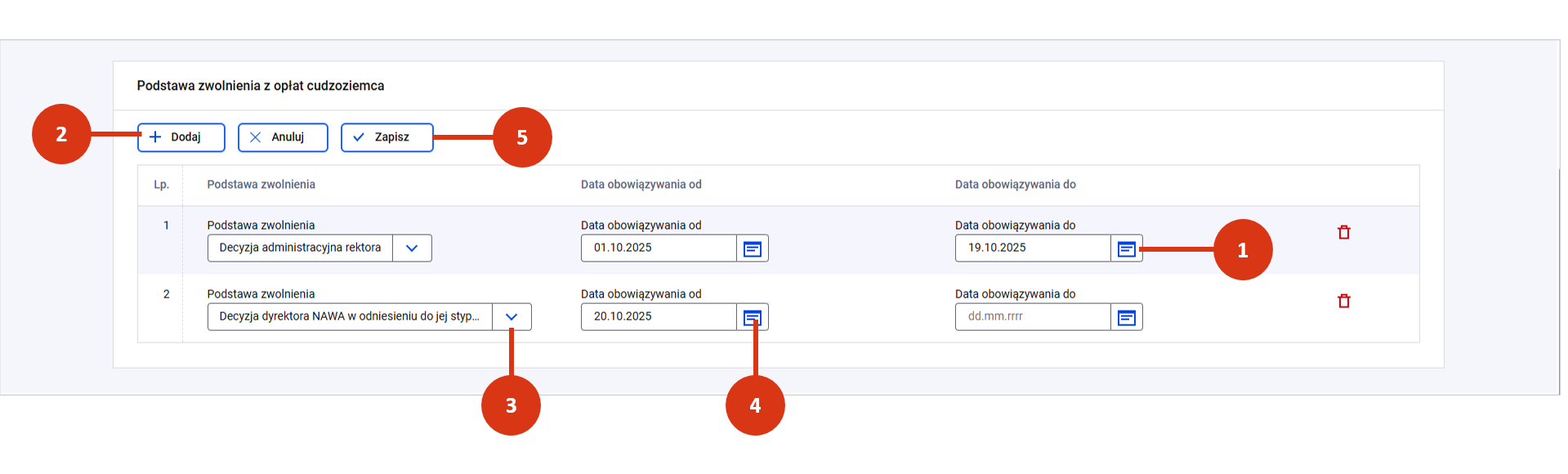

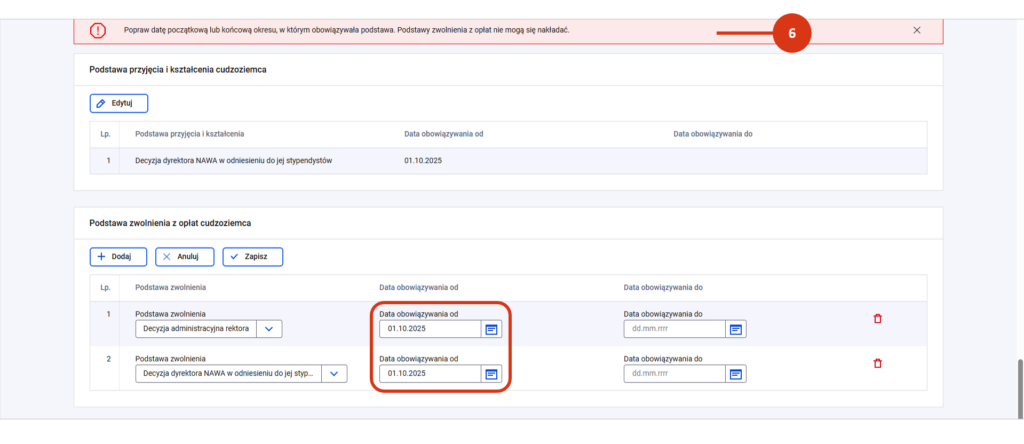

Jeśli chcesz zarejestrować nową podstawę, wprowadź datę ustania dotychczasowej podstawy (wartość do) [1]. Kliknij w przycisk „Dodaj” [2]. Wprowadź nową podstawę zwolnienia z opłat [3] oraz datę od kiedy obowiązuje (wartość od) [4].

Datę „do” obwiązującej podstawy wprowadzisz, gdy przestanie obowiązywać – to jest w przypadku zarejestrowania daty skreślenia/daty ukończenia studiów.

Po uzupełnieniu informacji o nowej podstawie nie zapomnij kliknąć w przycisk „Zapisz” [5].

System zweryfikuje czy okres obowiązywania podstaw nie nakłada się i nie pozwoli ci zarejestrować dwóch podstaw zwolnienia z opłat w tym samym zakresie czasu [6].

Podstawy prawne:

Rozporządzenie Ministra Nauki i Szkolnictwa Wyższego w sprawie danych przetwarzanych w Zintegrowanym Systemie Informacji o Szkolnictwie Wyższym i Nauce POL-on z dnia 16 czerwca 2026 r. (Dz.U.2026.811) – § 3 ust.1 pkt 3.